- Advertisement -

Pet Valu成立於加拿大,是一家專注於提供優質寵物用品和服務的零售商。自1976年創立以來,該公司已經成為加拿大領先的寵物用品連鎖品牌,提供各類寵物食品、配件以及美容、健康護理服務。公司旗下擁有超過800家門市,並持續在北美地區擴展業務。

Pet Valu於2024年8月6日公布其第寵物產業人性化趨勢驅動增長!2030年全球寵物產業將達5000億美元二季度財報,顯示穩健的增長與市場拓展的潛力,但同時也存在潛在的挑戰和風險。

文章目錄

財報亮點分析

- 收入與系統銷售增長:根據最新的財報,Pet Valu的系統銷售額在第二季度增長了2.8%,達到3.537億加元。公司的收入亦增加了3.5%,達到2.652億加元。這些增長主要來自於加盟店收入和其他相關業務的提升。然而,同店銷售的增長率為零,顯示現有門店的業績並未有顯著提升。

- 新店擴展:Pet Valu在本季度新開了5家門店,門店總數達到799家,反應了公司在擴展市場份額方面的積極策略。Pet Valu亦在7月開設了第800家門店,並啟用了大多倫多地區的新配送中心,進一步加強了供應鏈能力。

- 數位化與產品創新:Pet Valu成功推出了升級版數位平台,並在國內推廣Performatrin Culinary冷凍生鮮和鮮食產品,顯示公司在產品創新和數位化轉型方面的努力。

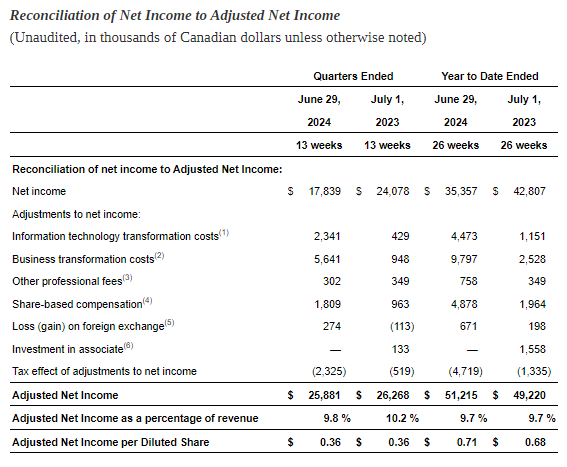

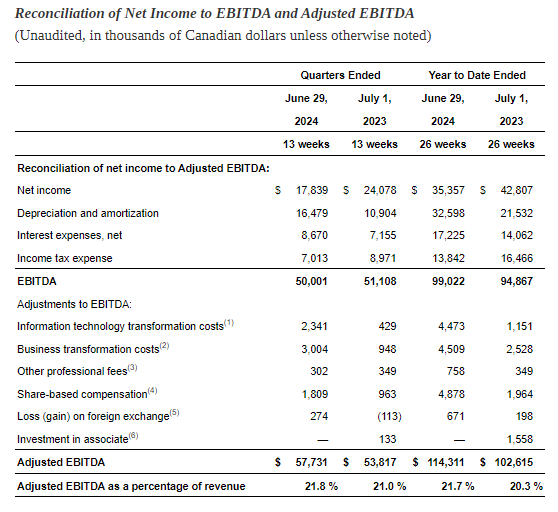

- 盈利能力與現金流:本季度調整後的EBITDA達到5770萬加元,同比增長7.3%,占收入的21.8%。然而,營業收入下降了16%,至3380萬加元,而淨利潤也從去年同期的2410萬加元下降至1780萬加元。儘管調整後的淨收入略有下降,但每股釋盈率保持穩定。

挑戰與潛在風險

- 淨利潤下降:儘管收入和毛利率有所增長,但公司淨利潤從去年的1750萬加元下降至1650萬加元。新開門店和市場擴展所帶來的成本,可能對短期內的盈利能力造成壓力。

- 庫存管理問題:財報中提到商品庫存量有所增加,可能導致公司未來面臨削價銷售或庫存損失的風險。過高的庫存水平會對現金流和利潤率造成不利影響。

- 競爭壓力:隨著更多競爭者進入寵物用品市場,Pet Valu可能面臨市場份額被稀釋的風險。儘管該公司目前在擴展門店和提升銷售上表現良好,但未來的競爭壓力可能會對其增勢造成挑戰。

- 宏觀經濟因素:通脹和經濟不確定性可能影響消費者支出,特別是在非必需品消費(如:寵物產品)領域。如果經濟狀況惡化,Pet Valu可能會面臨需求下降的風險,這將對其未來的收入增長產生負面影響。

Pet Valu財報總結

Pet Valu在2024年第二季度的財報展示了其穩健的收入增長和市場擴展策略。然而,公司也面臨淨利潤下降、庫存管理以及市場競爭加劇等問題。對於Pet Valu而言,未來的關鍵在於如何平衡擴展與盈利能力之間的關係,同時應對宏觀經濟環境中的不確定性。