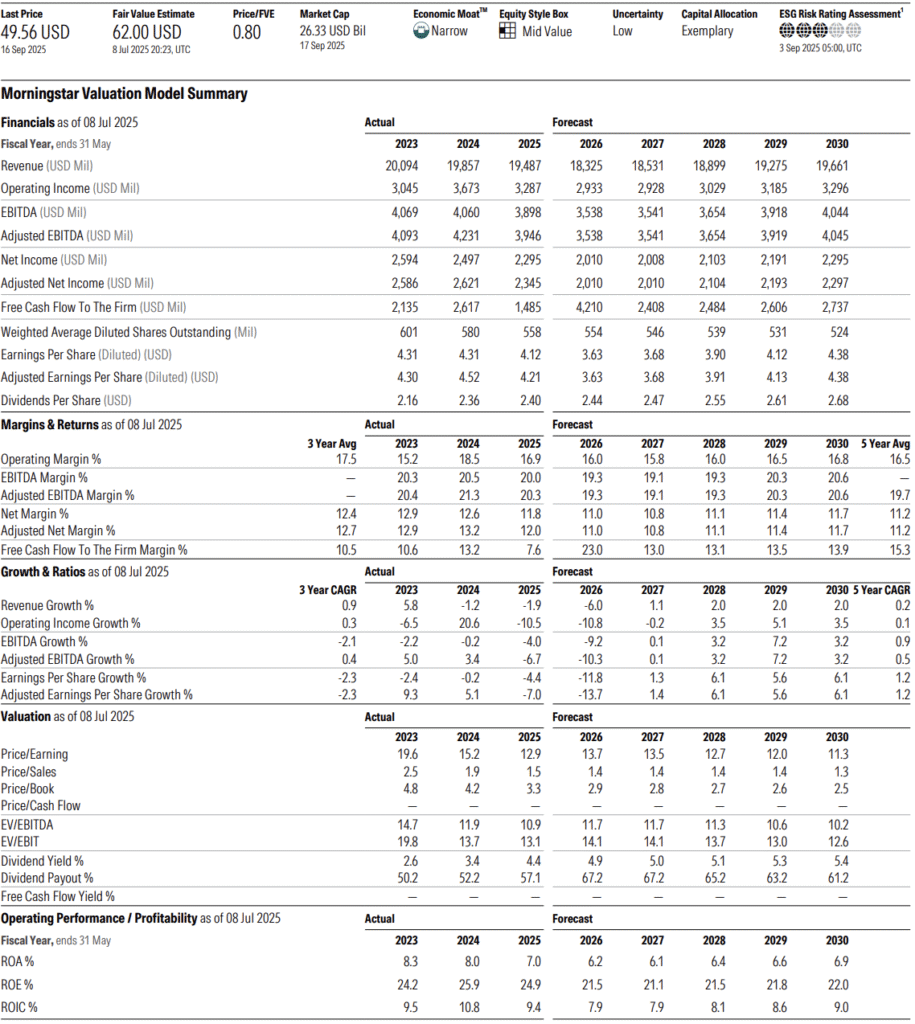

美國食品巨頭通用磨坊(General Mills)於2025年9月17日公布2026會計年度第一季財報,雖然整體業績符合市場預期,但在營收下滑與獲利壓力下,股價依然低迷,市價僅為49.56美元,遠低於Morningstar給出的62美元合理價值評估,折價幅度達20%。本篇文章從財報內容、策略方向與市場評價三面向進行全面剖析,協助投資人釐清投資機會與潛在風險。

文章目錄

財報重點總覽

- 總營收年減7%至45億美元,其中有4個百分點來自業務買賣影響,有機營收實質下滑3%。

- 營業利益成長108%達17億美元,主因為出售美國優格業務帶來的10.5億美元一次性利益。

- 調整後營業利益年減18%,反映實際營運面壓力。

- 稀釋後EPS為2.22美元,年增116%,但若排除一次性項目,調整後EPS僅0.86美元,年減20%。

- 北美零售與寵物食品為主要拖累,分別下滑13%與5%有機營收。

營運概況

| 項目 | 數據 | 年增率 | 說明 |

|---|---|---|---|

| 合併營收 | 451.8 億美元 | -7% | 受業務調整與匯率影響 |

| 有機營收 | — | -3% | 排除收購與資產出售因素 |

| 營業利益 | 172.6 億美元 | +108% | 包含優格業務出售的10.5億美元利得 |

| 調整後營業利益 | 71.1 億美元 | -18% | 反映實際營運面壓力 |

| 每股盈餘(EPS) | 2.22 美元 | +116% | 含一次性項目 |

| 調整後每股盈餘 | 0.86 美元 | -20% | 排除非經常性收益 |

獲利結構表現

| 指標項目 | 本季表現 | 年度變動 |

|---|---|---|

| 毛利率 | 33.9% | -0.9 個百分點 |

| 調整後毛利率 | 34.2% | -1.2 個百分點 |

| 調整後營業利益率 | 15.7% | -2.1 個百分點 |

各事業部門表現

| 事業群別 | 營收年增率 | 有機營收年增率 | 營業利益年增率 |

|---|---|---|---|

| 北美零售 | -13% | -5% | -24% |

| 寵物食品事業 | +6% | -5% | -5% |

| 北美餐飲通路 | -4% | +1% | -1% |

| 國際市場事業 | +6% | +4% | +214% |

現金流與股東報酬

| 項目 | 本季數據 | 去年同期 | 年變動 |

|---|---|---|---|

| 營業活動現金流入 | 3.97 億美元 | 6.24 億美元 | -36% |

| 資本支出 | 1.1 億美元 | 1.4 億美元 | 減少 |

| 發放現金股利 | 3.31 億美元 | — | 持平 |

| 庫藏股回購金額 | 5 億美元 | 3 億美元 | 增加 |

| 流通在外股數(均值) | 5.42 億股 | — | -4%(反映回購) |

2026 財年全年展望

| 預測項目 | 管理層預估值 |

|---|---|

| 有機營收成長幅度 | -1% 至 +1% |

| 調整後 EPS 成長率 | -10% 至 -15% |

| 自由現金流轉換率 | 至少 95% |

| 匯率與非核心項目影響 | 拉低營收約 4% |

市佔穩固撐基本盤,創新品項開啟第二成長曲線

儘管通用磨坊本季總體營收出現7%的年減幅,且有機營收亦下滑3%,但在多數核心品類中仍成功維持或提升磅數市佔率(pound share),顯示其在促銷策略與產品價值重塑上的努力已開始展現成效。公司特別針對價格落差較大的品類進行價格投資,如基礎穀片與零食產品,透過促銷活動、價格調整及強化品牌溝通,有效提升產品在實體與線上通路中的競爭力。根據財報揭露,通用磨坊在美國市場前十大核心品類中,有八項品類的磅數市佔率呈現穩定或上升趨勢,這對處於通膨後需求趨緩時期的消費品公司而言,是一項相當重要的指標,顯示其品牌與價格策略具一定韌性。

進一步觀察子品牌表現,「Blue Buffalo」作為通用磨坊佈局寵物食品市場的主力,正計劃於2026財年第2季正式進軍新鮮寵物食品市場。該市場目前正以高雙位數成長,且具有高度品牌忠誠度與溢價空間。公司已透露,首批1,000台冷藏陳列櫃預計9月底前進駐零售據點,並將於11月底擴增至5,000台,藉由既有通路與冷鏈物流資源的整合,降低進入障礙,放大協同效益。此舉被視為下半年最具潛力的成長動能之一,也有望為通用磨坊在成熟的寵物食品品類中打造新的差異化優勢與獲利來源。從長期來看,這樣的品項創新與市場拓展,將有助於公司重拾營收與毛利的正向成長軌道。

營收未見明顯回升,通路與創新支出拖累獲利

雖然通用磨坊在本季透過出售美國優格業務獲得一次性獲利挹注,推升表面營業利益大幅成長108%,但若扣除該項非經常性收益,實質營運面仍面臨明顯壓力。調整後營業利益下滑18%、毛利率縮減至33.9%(年減90個基點),反映出原物料成本上升與促銷投入拉高整體成本結構的挑戰。不過,投資人須留意的是儘管公司實施價格優惠與加強通路推廣以刺激銷售,營收尚未呈現明顯回升,整體有機營收仍年減3%,北美零售主力市場更大幅下滑5%。

此外,投資成本的快速上升亦對獲利能力造成壓力。公司加大對品牌重塑、產品創新與行銷推廣的資源投入,包含即將上市的Blue Buffalo新鮮寵物食品所需的冷藏通路佈建與行銷費用,使得營運費用大幅上升。從現金流角度來看,本季營運現金流僅3.97億美元,較去年同期的6.24億美元大幅縮水近36%,主因為稅後獲利減少與核心營運資金調度不利所致,也顯示公司短期內的現金轉換效率明顯下滑。若後續未能快速恢復營收與毛利率成長動能,將可能影響公司維持穩定股息與持續回購的財務彈性。

策略佈局與市場評價:從價值導向看潛力

通用磨坊正處於策略轉型的關鍵階段,全面進入「投資驅動期」,致力於重啟有機銷售成長並重建品牌價值。公司近年面對通膨壓力與消費者行為改變,積極從價格、產品、通路與品牌溝通等多層面進行改革,以建立更具韌性的競爭優勢。

在價格策略方面,公司正透過主動調降部分品類售價與強化促銷活動,以縮小與競品及自有品牌之間的價格落差,同時強化通路陳列與在店活動,進一步鞏固市占率與零售關係。在產品創新方面,持續投資健康導向與永續包裝產品,並加快產品上市速度,提升與消費者的關聯度,反映出企業對市場脈動的快速反應與執行力。

此外,通用磨坊亦積極深化其品牌組合協同效應,特別是在寵物食品領域。旗下Blue Buffalo品牌正大舉進軍冷藏寵物食品市場,預計透過逐步部署冷藏陳列櫃,加上現有冷鏈通路的整合優勢,建立差異化競爭壁壘。此舉不僅擴展公司在高成長類別的布局,也有望拉動整體營收結構的優化。

評估其整體競爭力,公司在多數核心消費品類擁有穩固市占率與高度品牌辨識度,顯示其品牌資產具有一定護城河。同時,公司在資本配置上展現出高度紀律,持續透過營運效率提升與成本控管,為後續投資與股東回饋創造資源空間。雖然短期內仍面臨銷售成長與利潤下滑的壓力,但以其品牌基礎、產品策略與市場調整的深度來看,具備長期價值修復潛力。

以目前股價49.56美元對比合理價62美元來看,本益比僅約11.77倍,屬歷史低檔區。若公司如預期於下半年營收與利潤轉正,將有機會獲得估值修復。加上目前股息殖利率高達4.86%,對穩健型投資人具吸引力。

市場仍對其核心業務是否能真正重啟成長存疑。若消費者繼續傾向私有品牌與價格較低商品,將削弱其品牌定價權。此外,新進入的新鮮寵物食品市場競爭激烈,未來整合效果有待觀察。

綜合財報與市場評論來看,通用磨坊短期面臨成長瓶頸與利潤壓力,但透過積極的品牌與產品創新策略,仍有望於下半年逐步恢復成長動能。以目前市價折讓幅度與穩健現金流基礎,通用磨坊具備「價值股」投資機會,但須留意短線利空消息。

作者 – 寵物健康醫療網

寵物健康醫療網致力於打造台灣最健全的寵物專屬健康平台,提供最新的醫療指引、寵物健康知識與產業動態。