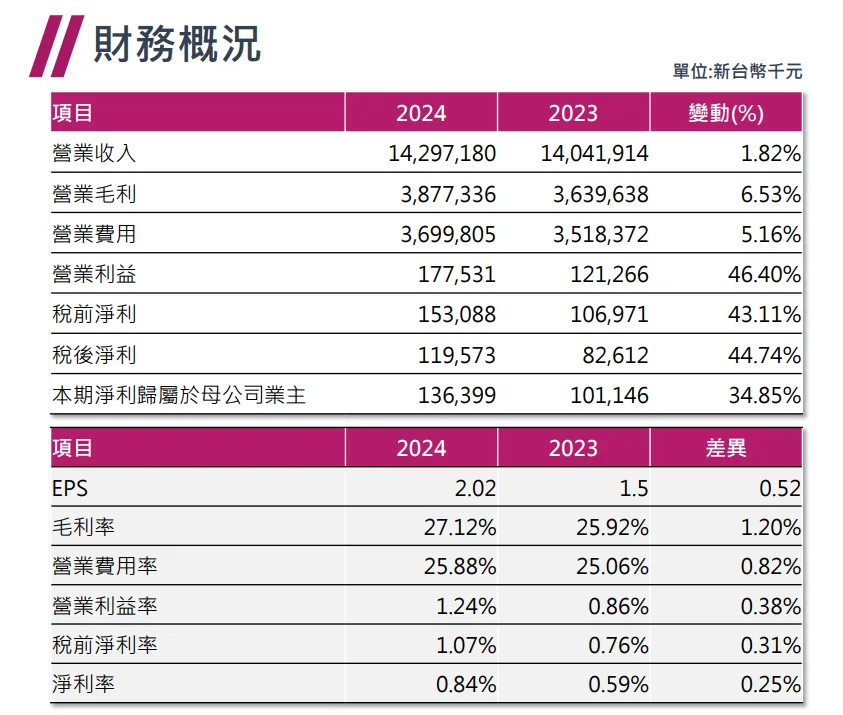

隨著台灣零售市場變化與消費者需求升級,三商家購(2945)在2024年度繳出穩健成長的財報成績單。根據最新財報數據,公司全年營收達143億元,較去年成長1.82%,毛利率提升至27.12%。其中,公司積極發展的寵物事業「寵物好事」,已成為新的營收增長動能,透過展店、資源整合及醫療服務的差異化經營,試圖在競爭激烈的寵物市場中取得優勢。

文章目錄

寵物市場崛起,三商家購加速布局

近年來,台灣的少子化與高齡化趨勢推動「毛小孩經濟」蓬勃發展,寵物飼養戶數大幅增加,使相關產業商機快速擴張。根據市場數據,2024年全台寵物產業市場規模已突破600億元,而隨著飼主對寵物健康、食品與服務的要求提升,專業化與多元化的寵物零售與醫療服務成為市場發展趨勢。

三商家購於2024年9月正式收購「寵物好事」,截至2025年2月底,寵物好事全台門市數已達7間,未來將持續在桃園、新竹及南台灣拓展新店,預計下半年迎來展店高峰。

此外,三商家購亦充分運用集團資源,將旗下美廉社現有門市改裝增設「寵物專區」,目前已擴展至65間,年底目標突破100店。透過這一策略,三商家購希望能夠迅速擴大寵物用品市場佔有率,並提高整體毛利結構。

穩健成長!三商家購2024年EPS達2.02元,股東回報再提升

從財報來看,三商家購2024年整體營收為143億元,年增1.82%。雖然增幅不算大,但毛利率由去年的25.92%提升至27.12%,顯示公司透過商品結構優化、增加自有品牌與自行進口商品比例,成功提升獲利能力。

其中,美廉社持續優化商品組合,強調自有品牌與高毛利商品的銷售,而寵物好事則透過與動物醫院合作、提供專業服務等方式,創造更多附加價值。這些舉措帶動整體合併淨利年增34.85%,顯示公司在提高盈利能力方面已獲得成效。

在股東回報方面,三商家購2024年每股盈餘(EPS)達到2.02元,較去年的1.5元明顯成長,主要受惠於毛利率提升與營收穩定增長。此外,公司保持穩健的股利發放策略,2024年現金股利發放率約為77%,維持零售業中上的水準,顯示其在回饋股東與保留資本支應未來投資間取得平衡。

寵物零售大戰!三商家購、美廉社聯手抗衡萬達與東森

雖然三商家購在寵物市場積極布局,但競爭對手也不容小覷。萬達寵物(6968)目前已擁有126家門市,今年目標擴展至150間,並積極發展線上平台「寵速配」、「寵日配」,強化數位通路佈局。東森國際(2614)旗下的東森寵物雲目前已有113家實體門市,並與動物醫院合作,擴展專業服務,期望在2024年轉虧為盈。

面對這些挑戰,三商家購的應對策略是透過門市擴張、強化寵物專業服務,以及利用美廉社通路提升品牌能見度。特別是與動物醫院合作的策略,將使「寵物好事」在市場上具有一定的差異化競爭力。

自有品牌、數位轉型、加盟店擴張,三商家購如何提升競爭力?

除了市場競爭,台灣零售業普遍面臨人力短缺問題,這也對三商家購的展店計畫構成挑戰。根據公司法說會資訊,由於缺工問題,公司正考慮提升加盟店比例,以減少人力負擔,同時透過數位化與自動化設備,提高營運效率。

展望2025年,三商家購的成長策略將聚焦以下幾點:

- 加速寵物好事展店:目前寵物好事門市數仍遠低於主要競爭對手,公司計畫持續在北中南拓展據點,並透過與動物醫院合作,提高門市競爭力。

- 擴大寵物專區版圖:現有65間美廉社設立寵物專區,年底目標為100家以上,透過集團資源整合,強化寵物用品銷售。

- 提高自有品牌與自進口商品比重:2024年自有品牌與自進口商品佔比已達21%,目標在2025年提升至25%,以進一步提高毛利率。

- 數位轉型與智慧零售:透過自動化設備與數位系統,提升營運效率,減少人力壓力,同時加強線上行銷與會員經濟,提升顧客忠誠度。

整體而言,三商家購2024年展現穩健成長,透過調整商品結構、提高自有品牌比例,成功提升毛利率與獲利能力。然而,在寵物市場競爭激烈的環境下,公司仍需加快展店步伐,並持續優化營運模式,以確保在這波市場熱潮中保持領先地位。

(資料來源:2025公司法人說明會)

作者 – 寵物健康醫療網

寵物健康醫療網致力於打造台灣最健全的寵物專屬健康平台,提供最新的醫療指引、寵物健康知識與產業動態。